0909548888

0909548888

02839858888

02839858888 Hướng dẫn kê khai thuế gtgt theo phương pháp khấu trừ

Bất kỳ doanh nghiệp nào cũng cần phải kê khai thuế GTGT, dù cho không có phát sinh hoạt động mua bán (không có hóa đơn đầu vào hay đầu ra) cũng phải làm tờ khai. Hiện có 2 phương pháp kê khai thuế GTGT là khấu trừ và trực tiếp.

Hướng dẫn kê khai thuế gtgt theo phương pháp khấu trừ

Trong giới hạn bài viết hôm nay, Tân Thành Thịnh sẽ hướng dẫn kê khai thuế GTGT theo phương pháp khấu trừ chi tiết, các bạn cùng tham khảo nhé!

1. Khấu trừ thuế GTGT là gì?

Khấu trừ thuế GTGT là việc doanh nghiệp xác định số thuế GTGT cần phải nộp vào ngân sách nhà nước dựa trên cơ sở lấy số thuế GTGT đầu ra trừ đi số thuế GTGT đầu vào.

Bản chất của thuế GTGT là đánh vào người tiêu dùng sản phẩm – dịch vụ cuối cùng, không để cùng một món hàng nhưng lại bị thu thuế trùng lặp nên mới cần đến hoạt động khấu trừ thuế.

1.1 Đối tượng kê khai thuế GTGT theo phương pháp khấu trừ

Phương pháp khấu trừ thuế GTGT áp dụng đối với cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ bao gồm:

- Cơ sở kinh doanh đang hoạt động có doanh thu hàng năm từ bán hàng hóa, cung ứng dịch vụ từ 1 tỷ đồng trở lên và thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ;

- Cơ sở kinh doanh đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế.

- Tổ chức, cá nhân nước ngoài cung cấp hàng hóa, dịch vụ để tiến hành hoạt động tìm kiếm, thăm dò, phát triển và khai thác dầu, khí nộp thuế theo phương pháp khấu trừ do bên Việt Nam kê khai khấu trừ nộp thay.

1.2 Điều kiện khấu trừ thuế GTGT đầu vào

Điều kiện được khấu trừ thuế GTGT đầu vào được quy định tại Thông tư 26/2015/TT-BTC của Bộ tài chính, như sau:

a) Điều kiện về hóa đơn GTGT:

Phải có hóa đơn GTGT hợp pháp của hàng hóa, dịch vụ mua vào.

Trong trường hợp không có hóa đơn, doanh nghiệp phải có chứng từ nộp thuế GTGT khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài theo quy định áp dụng đối với trường hợp tố chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam.

b) Điều kiện về thanh toán:

Doanh nghiệp phải có chứng từ thanh toán không dùng tiên mặt đối với hàng hóa, dịch vụ mua vào (kể cả hàng hóa nhập khấu) từ 20 triệu đồng trở lên.

Cần lưu ý đối với các trường hợp dưới đây thì không phải có chứng từ thanh toán không dùng tiên mặt:

- Hàng hóa, dịch vụ nhập khấu từng lần có giá trị dưới 20 triệu đồng;

- Hàng hóa, dịch vụ mua vào từng lần theo hóa đơn dưới 20 triệu đồng theo giá đã có GTGT;

- Cơ sở kinh doanh nhập khẩu hàng hóa là quà biếu, quà tặng của tố chức, cá nhân ở nước ngoài.

Chứng từ thanh toán không dùng tiền mặt bao gồm chứng từ thanh toán qua ngân hàng và chứng từ thanh toán không dùng tiền mặt khác.

1.3 Các trường hợp không được khấu trừ thuế GTGT

Không phải cơ sở kinh doanh nào cũng được khấu trừ thuế giá trị gia tăng. Căn cứ Điều 14 Thông tư 219/2013/TT-BTC những trường hợp không được khấu trừ thuế giá trị gia tăng (GTGT) gồm:

- Hóa đơn GTGT sử dụng không đúng quy định của pháp luật như: hóa đơn GTGT không ghi thuế GTGT (trừ trường hợp đặc thù được dùng hóa đơn GTGT ghi giá thanh toán là giá đã có thuế GTGT);

- Hóa đơn không ghi hoặc ghi không đúng một trong các chỉ tiêu như tên, địa chỉ, mã số thuế của người bán nên không xác định được người bán;

- Hóa đơn không ghi hoặc ghi không đúng một trong các chỉ tiêu như tên, địa chỉ, mã số thuế của người mua nên không xác định được người mua (trừ trường hợp hướng dẫn tại khoản 12 Điều 14 Thông tư 219);

- Hóa đơn, chứng từ nộp thuế GTGT giả, hóa đơn bị tẩy xóa, hóa đơn khống (không có hàng hóa, dịch vụ kèm theo);

- Hóa đơn ghi giá trị không đúng giá trị thực tế của hàng hóa, dịch vụ mua, bán hoặc trao đổi.

- Hóa đơn từ 20 triệu đồng trở lên mà không có chứng từ thanh toán qua ngân hàng

- Thuế GTGT đầu vào của số lượng hàng hóa hao hụt vượt định mức

- Thuế GTGT dùng cho sản xuất, kinh doanh hàng không chịu thuế GTGT

1.4 Thuế GTGT hàng nhập khẩu có được khấu trừ không?

Hàng nhập khẩu vẫn được khấu trừ thuế GTGT nếu đáp ứng đủ các điều kiện theo quy định. Điều kiện khấu trừ thuế GTGT hàng nhập khẩu cần:

- Chứng từ nộp thuế GTGT khâu nhập khẩu (: Giấy nộp tiền vào ngân sách nhà nước hoặc Biên lai nộp tiền thuế tại Cảng)

- Chứng từ thanh toán không dùng tiền mặt (là: Ủy nhiệm chi, Giấy báo nợ, Sổ phụ ngân hàng)

- Tờ khai hải quan nhập khẩu, hợp đồng...

2. Hướng dẫn kê khai thuế GTGT theo phương pháp khấu trừ

Để kê khai thuế GTGT theo phương pháp khấu trừ trước hết bạn cần xác định doanh nghiệp mình thuộc đối tượng khai thuế GTGT theo tháng hay theo quý và hồ sơ kê khai cần có. Dưới đây là hướng dẫn chi tiết cách kê khai thuế GTGT theo phương pháp khấu trừ.

2.1 Xác định doanh nghiệp thuộc đối tượng khai thuế GTGT theo tháng hoặc theo quý

- Đối tượng kê khai theo tháng: áp dụng cho đối tượng doanh nghiệp có tổng doanh thu năm trước liền kề lớn hơn 50 tỷ trở lên.

- Đối tượng kê khai theo quý áp dụng cho:

- Doanh nghiệp có tổng doanh thu năm trước liền kề từ 50 tỷ đồng trở xuống

- Doanh nghiệp mới Thành lập

2.2 Hồ sơ kê khai thuế GTGT theo phương pháp khấu trừ

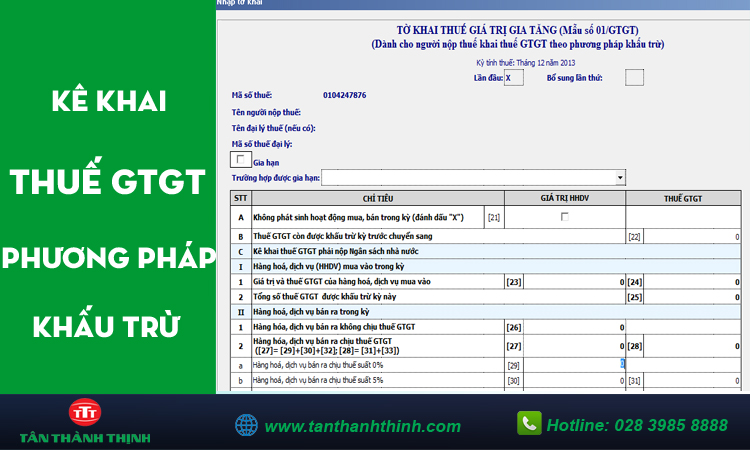

- Tờ khai thuế giá trị gia tăng theo mẫu số 01/GTGT ban hành kèm theo Thông tư số 26/2015/TT-BTC ngày 27/2/2015 của Bộ Tài chính;

- Bảng kê hóa đơn hàng hóa dịch vụ bán ra theo mẫu số 01-1/GTGT

- Bảng kê hóa đơn, chứng từ hàng hóa dịch vụ mua vào theo mẫu số 01-2/GTGT

2.3 Cách kê khai thuế GTGT theo phương pháp khấu trừ

Hiện nay việc kê khai thuế nói chung và kê khai thuế GTGT nói riêng đều được hỗ trợ bởi phần mềm hỗ trợ kê khai (HTKK). Vì thế việc đầu tiên cần làm là bạn tải phần mềm về máy bà bắt đầu thực hiện thủ tục kê khai.

Bước 1: Đăng nhập phần mềm HTKK

Bước 2: Chọn tờ khai

Trên giao diện chính phần mềm HTKK, bạn chọn “Kê khai”, chọn tiếp “thuế Giá Trị Gia Tăng” rồi lựa chọn đúng loại tờ khai GTGT ứng với cách kê khai của doanh nghiệp. Đó là Tờ khai thuế GTGT khấu trừ theo mẫu 01/GTGT

Bước 3: Chọn kỳ kê khai thuế GTGT

Sau khi đã chọn xong loại tờ kê khai, cửa sổ “Chọn kỳ tính thuế” sẽ hiện ra. Khi này, bạn sẽ chọn “Tờ khai tháng” hay “Tờ khai quý”

Bước 4: Hoàn thành tờ khai thuế GTGT theo mẫu 01/GTGT

Sau khi bạn nhấn “Đồng ý”, giao diện màn hình sẽ hiển thị “TỜ KHAI THUẾ GIÁ TRỊ GIA TĂNG (Mẫu số 01/GTGT). Bạn phải điền các chỉ tiêu của tờ khai này.

Bước 5: Nộp tờ khai

Sau khi đã hoàn tất việc kê khai thì bạn sẽ xuất kết tờ khai dưới dạng XML để nộp tờ khai. Với hóa đơn điện tử thì bạn chọn hình thức nộp tờ khai thuế qua mạng.

2.4 Thời hạn nộp hồ sơ khai thuế GTGT theo phương pháp khấu trừ

- Thời hạn nộp hồ sơ khai thuế GTGT theo tháng chậm nhất là ngày 20 của tháng sau.

- Thời hạn nộp hồ sơ khai thuế GTGT theo quý chậm nhất là ngày 30 của quý sau.

3. Hạch toán điều chỉnh giảm thuế GTGT được khấu trừ

Tân Thành Thịnh xin chia sẻ đến các bạn cách hạch toán điều chỉnh giảm thuế GTGT được khấu trừ như sau:

a) Bên bán:

- Nợ TK: 511

- Nợ TK: 33311

- Có TK: 111, 112, 131

b) Bên mua:

- Nếu hàng còn tồn trong kho thì ghi Giảm giá trị hàng hóa:

- Nợ TK: 111, 112, 331

- Có TK: 156

- Có TK: 1331

- Nếu hàng đã bán thì ghi Giảm giá vốn hàng bán:

- Nợ TK: 111, 112, 331

- Có TK: 632

- Có TK: 1331

- Nếu hàng đó đã đưa vào sản xuất, kinh doanh hoặc quản lý thì ghi Giảm chi phí đó xuống:

- Nợ TK: 111, 112, 331

- Có TK: 154, 642 ...

- Có TK: 1331

4. Dịch vụ kê khai thuế - Tân thành Thịnh

Nếu bạn đang cần một công ty cung cấp dịch vụ làm báo cáo thuế chuyên nghiệp và uy tín tại TPHCM. Hiên hệ ngay với công ty Tư vấn thành lập doanh nghiệp – Thuế - Kế toán Tân Thành Thịnh, để được tư vấn chi tiết: 0909 54 8888

Với hơn 15 năm kinh nghiệm, chúng tôi tự hào mang đến cho doanh nghiệp những dịch vụ báo cáo thuế chuyên nghiệp, nhanh chóng, tiết kiệm thời gian.

a) Ưu điểm dịch vụ báo cáo và kê khai thuế GTGT Tân Thành Thịnh

Dịch vụ làm báo cáo, kê khai thuế GTGT của chúng tôi được nhiều DN lựa chọn vì có nhiều ưu điểm như:

+ Chi phí được báo giá ngay từ đầu, không phát sinh thêm bất cứ khoảng chi phí nào

+ Tất cả các sổ sách, số liệu hay bất cứ thông tin về kế toán, thuế của doanh nghiệp sẽ được chúng tôi bảo mật hoàn toàn.

+ Doanh nghiệp của bạn sẽ được làm việc với những chuyên viên giàu kinh nghiệm cũng như luôn luôn cập nhật kịp thời về những quy định của pháp luật, chế độ kế toán từ trước đến nay, đảm bảo khả năng giải quyết mọi tình huống phát sinh kịp thời, đúng luật và vừa mang lại những lợi ích kinh tế tối ưu cho doanh nghiệp của bạn, đặc biệt là đối với các doanh nghiệp vừa và nhỏ.

+ Đảm bảo cho mọi chứng từ, báo cáo thuế tại doanh nghiệp sẽ được cung cấp kịp thời, đúng hạn, đúng quy định.

b) Cam kết dịch vụ

- Hoàn thành báo cáo đúng thời hạn

- Chi phí cạnh tranh, không phát sinh

- Được sự hỗ trợ của đội ngũ kế toán am hiểu luật và cập nhật các quy định mới nhất.

Trên đây là những thông tin xoay quanh vấn đề hướng dẫn kê khai thuế gtgt theo phương pháp khấu trừ. Mọi thắc mắc hoặc có nhu cầu sử dụng dịch vụ của chúng tôi các bạn vui lòng liên hệ Tân Thành Thịnh để được hỗ trợ tốt nhất.

>> Các bạn xem thêm cách tính thuế thu nhập doanh nghiệp

Mọi thông tin chi tiết xin vui lòng liên hệ:

Công ty TNHH Tư Vấn Doanh Nghiệp - Thuế - Kế Toán Tân Thành Thịnh

- Địa chỉ: 340/46 Quang Trung, Phường 10, Quận Gò Vấp, TP HCM

- SĐT: 028 3985 8888 Hotline: 0909 54 8888

- Email: lienhe@tanthanhthinh.com