0909548888

0909548888

02839858888

02839858888 Kế toán ngân hàng

Kế toán ngân hàng có vai trò đặc biệt trong việc cung cấp các số liệu, phản ánh diễn biến các hoạt động kinh tế, tài chính, tiền tiền, tín dụng và nhờ đó có thể kiểm tra tình hình kinh doanh của ngân hàng. Đồng thời cung cấp thông tin phục vụ cho công quản lý tiền tệ cho khu vực và cả nước.

Kế toán ngân hàng

Vậy kế toán ngân hàng có những đặc điểm gì? Các công việc của kế toán ngân hàng là gì? Các định khoản kế toán ngân hàng là gì? Cùng Tân Thành Thịnh giải đáp những câu hỏi trên tại bài viết ngay dưới đây nhé.

1. Kế toán ngân hàng là gì?

Công việc của kế toán ngân hàng là thu thập, ghi chép, xử lý, phân tích các nghiệp vụ kinh tế, tài chính, đồng thời cung cấp thông tin cần thiết phục vụ cho công tác quản lý hoạt động tiền tệ ở ngân hàng, và các tổ chức, cá nhân theo qui định của Pháp luật. Các định khoản kế toán ngân hàng là gì?Hãy cùng Tân Thành Thịnh tìm hiểu nhé

Ngoài thực hiện những công việc kế toán nói chung, kế toán ngân hàng còn phải thực hiện những nghiệp vụ kế toán liên quan đến ngành ngân hàng. Mỗi ngân hàng sẽ có những đặc điểm và hoạt động khác nhau nên nghiệp vụ kế toán ngân hàng cũng sẽ có sự khác nhau.

Kế toán ngân hàng thuộc bộ phận trong hệ thống kế toán của kinh tế và ngân hàng (kế toán tài chính và kế toán quản trị).

1.1 Đặc điểm kế toán ngân hàng

Mỗi ngành nghề sẽ có những nghiệp vụ đặc biệt khác nhau, do đó kế đặc thù công việc kế toán cũng sẽ khác nhau. Sau đây là những đặc điểm nổi bật của kế toán ngân hàng:

a) Tính tổng hợp cao, tính xã hội cao

Ngân hàng là tổ chức trung gian tài chính giữa doanh nghiệp và các đơn vị tổ chức kinh tế khác, các hoạt động giao dịch diễn ra thường xuyên và liên tục, do đó kế toán tài chính là người tổng hợp và phản ánh các hoạt động kinh tế, tài chính một cách liên tục thông qua các hoạt động giao dịch, thanh toán, tín dụng, tiền tệ…

Các hoạt động này sẽ ảnh hưởng đến lợi thế, quan hệ hợp tác giữa ngân hàng và các doanh nghiệp, các đơn vị tổ chức kinh tế khác.

b) Xử lý nghiệp vụ theo quy trình chặt chẽ

Mọi hoạt động của ngân hàng đều có những nghiệp vụ và quy trình xử lý cụ thể, mỗi nghiệp vụ được xử lý theo đúng quy trình chuyên nghiệp theo từng bộ phận và vị trí công việc.

Kế toán ngân hàng là một mắc xích trong hệ thống ngân hàng, mọi công việc kế toán sẽ ảnh hưởng đến những hoạt động, bộ phận khác của ngân hàng, do đó yêu cầu nghiệp vụ phải được xử lý theo đúng quy trình một cách chặt chẽ.

c) Tính kịp thời và chính xác cao

2 yếu tố quan trọng nhất của một ngân hàng là vốn và sự luân chuyển nguồn vốn trong quỹ tiền tệ. Hơn thế hệ thống ngân hàng được tổ chức thống nhất từ trung ương đến địa phương, từ ngân hàng nhà nước đến hệ thống các ngân hàng tư ngân. Do đó khi thực hiện các công việc đòi hỏi kế toán phải đáp ứng tính kịp thời, nhanh chóng nhất.

Các hoạt động của ngân hàng sẽ ảnh hưởng trực tiếp đến hoạt động kinh tế của doanh nghiệp và toàn xã hội. Do đó mọi nghiệp vụ kế toán bắt buộc phải thực hiện chính xác.

d) Khối lượng chứng từ lớn và phức tạp

Khối lượng công việc của kế toán ngân hàng cực kỳ lớn. Đặc biệt các hoạt động giao dịch đa dạng, diễn ra thường xuyên và liên tục, do đó các loại chứng từ trong kế toán ngân hàng cực kỳ nhiều và phức tạp.

Mỗi chứng từ của ngân hàng đều phải được lưu lại để xác minh các hoạt động kinh tế, tài chính và việc thu chuyển vốn của nền kinh tế nên khối lượng chứng từ quản lý cực lớn.

1.2 Các nghiệp vụ kế toán ngân hàng cơ bản

Các nghiệp vụ cơ bản của kế toán ngân hàng gồm có:

- Nghiệp vụ ngân quỹ và thanh toán trong ngân hàng

- Nghiệp vụ tín dụng và đầu tư tài chính

- Nghiệp vu thanh toán và tín dụng quốc tế

- Nghiệp vụ kế toán tài sản cố định và công cụ dụng cụ

- Nghiệp vụ thanh toán vốn giữa các ngân hàng

- Nghiệp vụ kinh doanh vàng, ngoại tệ, đá quý

- Nghiệp vụ kế toán nguồn vốn chủ sở hữu

- Nghiệp vụ kế toán thu nhập, chi phí, kết quả kinh doanh

- Báo cáo tài chính, báo cáo kế toán

1.3 Đối tượng của kế toán ngân hàng

Đối tượng của kế toán ngân hàng gồm 3 đối tượng như sau:

- Tài sản được phân theo hình thái biểu hiện và hiện trạng: tài sản có, sử dụng vốn, vốn.

- Nguồn hình thành nên tài sản: nguồn vốn hoặc tài sản nợ.

- Sự luân chuyển của tài sản…

2. Công việc của kế toán ngân hàng

Tùy vào từng đặc thù của loại hình ngân hàng sẽ có bảng mô tả công việc kế toán ngân hàng cụ thể. Sau đây, Tân Thành Thịnh xin chia sẻ đến bạn những công việc cơ bản của kế toán ngân hàng như sau:

- Kiểm tra chính xác nội dung ghi trên các chứng từ rút tiền như: Séc, Ủy nhiệm chi…(Chữ ký, nội dung, con dấu, số tiền, diễn giải….)

- Kiểm tra tính hợp lý, hợp lệ của đề nghị thanh toán và lập lệnh chi tiền, uỷ nhiệm chi, công văn mua ngoại tệ (đối với lệnh chi ngoại tệ)

- Cùng với Thủ quỹ thực hiện các hoạt động Nộp tiền ra ngân hàng theo định kỳ hoặc theo vụ việc để phục vụ các hoạt động thanh toán.

- Nhận và Kiểm tra chứng từ Ngân hàng( GBN, GBC, Sổ phụ…) sắp xếp theo nội dung của từng loại chứng từ.

- Nhập dữ liệu vào phần mềm, định khoản các nghiệp vụ căn cứ vào nội dung của chứng từ: Tiền gửi, ký cược, ký quỹ, tiền vay ngân hàng.

- Thường xuyên kiểm tra số dư tiền gửi các ngân hàng vào mỗi ngày để có các báo cáo cho trưởng phòng nhằm kiểm soát và thực hiện kế hoạch dòng tiền.

- Kiểm tra Đơn xin bảo lãnh ngân hàng => Lập hồ sơ bảo lãnh => Chuyển hồ sơ cho Kế toán trưởng và Giám đốc ký => Nộp hồ sơ cho ngân hàng => Theo dõi tình hình thực hiện các bảo lãnh tại các ngân hàng.

- Lập hồ sơ vay vốn, trả nợ vay ngân hàng theo quy định của ngân hàng và mục đích của từng lần vay => Chuyển hồ sơ cho Kế toán trưởng và Giám đốc ký Chuyển giao hồ sơ và theo dõi tình hình nhận nợ và trả nợ vay ngân hàng.

- Chuẩn bị hồ sơ mở L/C => Theo dõi tình hình mở thanh toán, ký hậu vận đơn gốc, bảo lãnh các L/C

- Làm bút toán chênh lệch tỷ giá, bên cạnh đó để kiểm soát dữ liệu kịp thời chính xác, kế toán ngân hàng đối soát với Kế toán công nợ để theo dõi tình hình thanh toán của khách hàng cũng như việc thanh toán cho nhà cung cấp.

- Hỗ trợ ngân hàng những giải đáp khúc mắc trong một số công việc có liên quan.

- Thực hiện các báo cáo của kế toán ngân hàng: Sổ quỹ tiền gửi, Sổ chi tiết TGNH cho từng tài khoản, từng ngân hàng, Bảng theo dõi vay nhận nợ và tình hình thanh toán nợ, Bảng tính lãi suất đối với các hợp đồng vay và các Báo cáo cụ thể thao quy định công ty.

- Tổ chức lưu trữ chứng từ: Giấy nộp tiền NSNN, biên lai nộp thuế, UNC nộp thuế…của thuế NK, GTGTNK, TTĐB…(nếu có) nên đóng riêng hoặc kẹp cùng tờ khai Hải Quan tạo thành bộ hồ sơ nhập khẩu. Các Giấy Nhận Nợ( Nếu vay Ngân Hàng) thì phải lưu trữ cẩn thận, sắp xếp theo số GNN thứ tự , đối với hóa đơn trên 20 triệu, nếu ck thanh toán nên photo chứng từ NH kẹp cùng hóa đơn, Chứng từ NH gốc của những hóa đơn trên 20 triệu thì kẹp cùng sổ phụ 112.

3. Cách định khoản kế toán ngân hàng

Định khoản kế toán ngân hàng là việc xác định nghiệp vụ kinh tế phát sinh phải ghi vào bên Nợ, bên Có của tài khoản kế toán tương ứng với số tiền cụ thể. Định khoản kế toán ngân hàng giúp kế toán thực hiện các báo cáo đúng, chính xác về số liệu.

Các định khoản kế toán ngân hàng như sau:

- Bước 1: Xác định trong mỗi nghiệp vụ kinh tế phát sinh có liên quan đến những đối tượng kế toán tương ứng.

- Bước 2: Xác định đối tượng kế toán nào tăng, đối tượng kế toán nào giảm với số tiền cụ thể.

- Bước 3: Xác định ghi Nợ tài khoản nào, ghi Có TK nào số tiền là bao nhiêu.

- Bước 4: Kiểm tra tổng số tiền ghi vào bên Nợ và tổng số tiền ghi vào bên Có của các tài khoản.

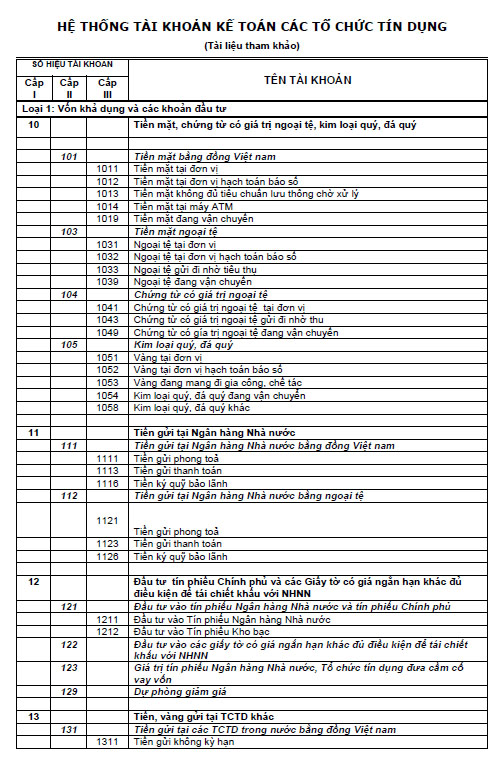

3.1 Bảng tài khoản kế toán ngân hàng

Tài khoản kế toán ngân hàng là những tài khoản kế toán sử dụng để phân loại, phản ánh tình hình hiện có và sự biến động của toàn bộ tài sản, nguôn hình thành tài sản của NHNN trong kỳ kế toán.

Tân Thành Thịnh xin chia sẻ đến quý khách hàng chi tiết bảng hệ thống các tài khoản kế toán của ngân hàng theo quyết định số 479/2004/QĐ-NHNN của thống đốc ngân hàng nhà nước như sau:

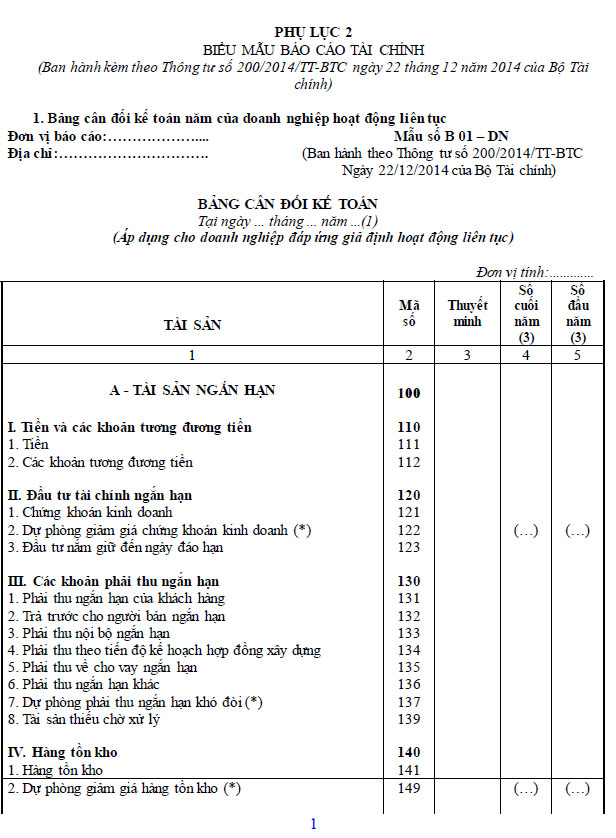

3.2 Bảng cân đối kế toán của ngân hàng

Bảng cân đối kế toán là một báo cáo tài chính tổng hợp, dùng để phản ánh tổng quát tình hình tài sản và nguồn vốn của ngân hàng tại một thời điểm nhất định (thời điểm lập báo cáo).

Mỗi ngân hàng sẽ có một bảng cân đối kế toán của ngân hàng tương ứng như bảng cân đối kế toán ngân hàng Vietcombank, bảng cân đối kế toán ngân hàng Sacombank… Tân Thành Thịnh xin chia sẻ đến bạn mẫu bảng cân đối kế toán của các ngân hàng hiện nay như sau:

a) Bảng cân đối kế toán là gì?

Bảng cân đối kế toán là một báo cáo tài chính tổng hợp, dùng để phản ánh tổng quát tình hình tài sản và nguồn vốn của DN tại một thời điểm nhất định (thời điểm lập báo cáo). Có 2 loại bảng cân đối kế toán là: Bảng cáo báo tài chính và bảng báo cáo tài khoản.

b) Các bước lập bảng cân đối kế toán

Tân Thành Thịnh xin chia sẻ đến quý khách hàng cách lập bảng cân đối kế toán theo thông tư 200 như sau:

- Cột "Số đầu năm": Lấy số liệu cột "Số cuối kỳ" của bảng CĐKT ngày 31/12 năm trước.

- Cột “Số cuối kỳ”: Lấy “Số dư cuối kỳ” của các tài khoản liên quan trên bảng cân đối phát sinh năm nay.

Chú ý tổng Tài sản = Tổng Nguồn vốn

>> Các bước lập bảng cân đối kế toán cụ thể như sau:

a) Bước 1: Lập tài sản ngắn hạn (MÃ SỐ 100)

Tài sản ngắn hạn phản ánh tổng giá trị tiền, các khoản tương đương tiền và các tài sản ngắn hạn khác có thể chuyển đổi thành tiền, có thể bán hay sử dụng trong vòng không quá 12 tháng hoặc một chu kỳ kinh doanh bình thường của doanh nghiệp.

Tài sản ngắn hạn mã số 100 = Mã số 110 + Mã số 120 + Mã số 130 + Mã số 140 + Mã số 150.

b) Bước 2: Lập bảng tài sản dài hạn (MÃ SỐ 200)

Mã số 200 = Mã số 210 + Mã số 220 + Mã số 230 + Mã số 240 + Mã số 250 + Mã số 260.

c) Bước 3: Tổng cộng tài sản (MÃ SỐ 270)

Mã số 270 = Mã số 100 + Mã số 200.

d) Bước 4: Tính nợ phải trả (MÃ SỐ 300)

Là chỉ tiêu tổng hợp phản ánh toàn bộ số nợ phải trả tại thời điểm báo cáo, gồm: Nợ ngắn hạn và nợ dài hạn.

Mã số 300 = Mã số 310 + Mã số 330.

e) Bước 5: Nợ ngắn hạn (Mã số 310)

Là chỉ tiêu tổng hợp phản ánh tổng giá trị các khoản nợ còn phải trả có thời hạn thanh toán không quá 12 tháng hoặc dưới một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo.

Mã số 310 = Mã số 311 + Mã số 312 + Mã số 313 + Mã số 314 + Mã số 315 + Mã số 316 + Mã số 317 + Mã số 318 + Mã số 319 + Mã số 320 + Mã số 321 + Mã số 322 + Mã số 323 + Mã số 324.

4. Các nguyên tắc kế toán cần biết

Tân Thành Thịnh cung cấp dịch vụ báo cáo thuế trọn gói uy tín và chất lượng tại TPHCM. Đến với Tân Thành Thịnh khách hàng sẽ được tháo gỡ mọi khó khăn về nghiệp vụ kế toán - thuế giúp công ty an tâm tập trung cho hoạt động kinh doanh.

Với kinh nghiệm 19 năm hoạt động trong lĩnh vực kế toán – thuế, Tân Thành Thịnh sở hữu đội ngũ nhân viên chuyên nghiệp, có năng lực chuyên môn cao, vững tay nghề, hỗ trợ khách hàng toàn bộ mọi vấn đề liên quan đến các nghiệp vụ khó, sổ sách kế toán chuyên môn và các báo cáo cơ quan nộp thuế.

Luật kế toán đã ban hành kèm theo các nguyên tắc kế toán cơ bản để giúp người làm kế toán có thể dễ dàng hơn trong việc ghi chép và lập báo cáo tài chính theo các chuẩn mực kế toán.

Là một nhân viên kế toán bạn cũng cần phải nắm vững những nguyên tắc kế toán khi thực hiện công việc để đảm bảo đúng những quy định của pháp luật.

4.1 Nguyên tắc kế toán là gì?

Nguyên tắc kế toán là những tuyên bố chung, có vai trò như những chuẩn mực, thước đo, chỉ dẫn hay hướng dẫn mà các nhân viên Kế toán phải áp dụng để phục vụ cho việc lập các báo cáo tài chính có liên quan đến công việc nhằm tạo ra tính thống nhất cao trong hệ thống.

4.2 Các nguyên tắc kế toán hiện nay

Có 7 nguyên tắc kế toán được Luật Kế Toán công nhận như sau:

- Nguyên tắc cơ sở dồn tích

- Nguyên tắc nhất quán

- Nguyên tắc hoạt động lên tục

- Nguyên tắc thận trọng

- Nguyên tắc giá gốc

- Nguyên tắc trọng yếu

- Nguyên tắc phù hợp

a) Nguyên tắc cơ sở dồn tích

Nguyên tắc cơ sở dồn tích là mọi nghiệp vụ kinh tế tài chính liên quan đến tài sản, nợ phải trả, nguồn vốn chủ sở hữu, doanh thu, chi phí phải được Kế toán ghi Sổ Kế toán vào thời điểm phát sinh, không căn cứ vào thời điểm thực tế thu hay chi tiền.

Các báo cáo tài chính được lập trên cơ sở dồn tích giúp phản ánh tình hình tài chính của doanh nghiệp trong cả quá khứ, hiện tại và tương lai.

b) Nguyên tắc nhất quán

Các chính sách và phương pháp kế toán doanh nghiệp đã chọn phải được áp dụng thống nhất ít nhất trong một kỳ kế toán năm. Trường hợp có thay đổi chính sách và phương pháp kế toán đã chọn thì phải giải trình lý do và ảnh hưởng của sự thay đổi đó trong phần thuyết minh báo cáo tài chính.

Vậy nên các chính sách, phương pháp kế toán, tài khoản kế toán phải được áp dụng nhất quán ngay từ đầu kỳ cho đến cuối kỳ và chỉ nên thay đổi khi hết kỳ hạn hoặc có lý do đặc biệt để đảm bảo tính nhất quán, ổn định.

Việc thực hiện nguyên tắc nhất quán này sẽ giúp bạn có số liệu giữa các kỳ một cách chính xác và có sự phân tích, so sách được giữa các kỳ và thực hiện đưa ra những dự toán chính xác hơn cho doanh nghiệp.

c) Nguyên tắc hoạt động lên tục

Báo cáo tài chính phải được lập trên cơ sở giả định doanh nghiệp vẫn đang hoạt động liên tục và sẽ tiếp tục hoạt động bình thường trong thời gian vài năm tới.

Trường hợp thực tế khác với giả định, tức doanh nghiệp có ý định hoặc bị buộc ngừng hoạt động có xác định thời gian cụ thể thì báo cáo tài chính phải được lập trên một cơ sở khác và phải giải thích chi tiết cơ sở đã sử dụng để lập báo cáo tài chính đó.

Đặc điểm của nguyên tắc này giúp kế toán thực hiện phản ánh toàn bộ tài sản, giá trị của doanh nghiệp, doanh thu, thu chi theo giá phí (giá gốc) chứ không phải theo giá thị trường để bám sát thực tế.

d) Nguyên tắc thận trọng

Nguyên tắc thận trọng là việc phải xem xét, cân nhắc, có những phán đoán cần thiết để lập các ước tính kế toán trong các điều kiện không chắc chắn. Nguyên tác thận trọng yêu cầu việc ghi tăng vốn chủ sở hữu chỉ được thực hiện khi có bằng chứng chắn chắn, còn việc ghi giảm vốn chủ sở hữu phải được ghi nhận từ khi có chứng cứ về khả năng có thể xảy ra.

Kế toán áp dụng nguyên tắc thận trọng cần phải thực hiện những công việc sau đây:

- Lập các khoản dự phòng theo quy định. Đảm bảo doanh nghiệp không có sự biến động lớn về kinh doanh để có thể đủ nguồn bù đắp nếu có tổn thất.

- Không đánh giá cao hơn giá trị của các tài sản và các khoản thu nhập.

- Không đánh giá thấp hơn giá trị của các khoản nợ phải trả và chi phí.

- Doanh thu + thu nhập chỉ được ghi nhận nếu có bằng chứng chắc chắn về khả năng thu về lợi ích kinh tế. Chi phí chỉ được ghi nhận khi có bằng chứng về khả năng phát sinh chi phí.

e) Nguyên tắc giá gốc

Nguyên tắc giá gốc là nguyên tắc mà mọi tài sản phải được ghi nhận theo giá gốc (giá mà doanh nghiệp bỏ ra để có được tài sản đó). Giá này được tính theo số tiền hoặc khoản tương đương tiền đã trả, phải trả hoặc tính theo giá trị hợp lý của tài sản đó vào thời điểm tài sản được ghi nhận.

Khi áp dụng nguyên tắc này, Kế toán không được tự ý điều chỉnh giá gốc, trừ trường hợp có quy định khác trong Pháp luật hoặc Chuẩn mực Kế toán cụ thể.

f) Nguyên tắc trọng yếu

Là nguyên tắc yêu cầu kế toán phải thu thập, xử lý và cung cấp đầy đủ những thông tin có tính chất trọng yếu, còn những thông tin không mang tính chất trọng yếu, ít có tác dụng hoặc có ảnh hưởng không đáng kể tới quyết định của người sử dụng thì có thể bỏ qua.

Tùy vào từng hoàn cảnh cụ thể mà tính trọng yếu của thông tin có thể phụ thuộc vào độ lớn và tính chất của thông tin. Nguyên tắc này được kế toán áp dụng phổ biến nhất trong việc làm các báo cáo, sổ sách, đặc biệt là báo cáo tài chính.

g) Nguyên tắc phù hợp

Nguyên tắc phù hợp là việc ghi nhận doanh thu và chi phí phải phù hợp với nhau. Khi ghi nhận một khoản doanh thu thì phải ghi nhận một khoản chi phí tương ứng có liên quan đến việc tạo ra doanh thu đó. Chi phí tương ứng với doanh thu gồm chi phí của kỳ tạo ra doanh thu và chi phí của các kỳ trước hoặc chi phí phải trả nhưng liên quan đến doanh thu của kỳ đó.

Chi phí tương ứng với doanh thu bao gồm:

- Chi phí của kì tạo ra doanh thu, đó là các chi phí đã phát sinh thực tế trong kì và liên quan đến việc tạo ra doanh thu của kì đó.

- Chi phí của các kì trước hoặc chi phí phải trả nhưng liên quan đến doanh thu của kì đó.

>> Các bạn xem thêm công việc kế toán nhà hàng khách sạn

Công ty TNHH Tư Vấn Doanh Nghiệp - Thuế - Kế Toán Tân Thành Thịnh

- Địa chỉ: 340/46 Quang Trung, Phường 10, Quận Gò Vấp, TP HCM

- SĐT: 028 3985 8888 Hotline: 0909 54 8888

- Email: lienhe@tanthanhthinh.com